Con l’Inflation Reduction Act gli Stati Uniti sostengono l’offerta delle materie prime e delle tecnologie per la decarbonizzazione. Secondo l’ultimo rapporto Bcg, la trasformazione verde è ormai una necessità strategica per le imprese europee.

Milano—Il picco della crisi del gas sembra superato e l’Europa ha oggi l’occasione di rivoluzionare il proprio sistema energetico. Il prezzo del gas, aumentato fino a 22 volte all’indomani dell’attacco all’Ucraina, è infatti tornato vicino ai livelli prebellici grazie alla diversificazione delle forniture, al clima ormai mite e al taglio dei consumi da parte delle imprese. Sarebbe però un errore considerare il problema risolto.

L’Europa soffre di svantaggi strutturali nell’approvvigionamento energetico rispetto a Paesi come Cina e Stati Uniti e i maggiori costi possono limitarne la competitività industriale. Secondo l’ultimo report di Boston Consulting Group Crisis on Pause, Europe Still Needs a Green Industry Transformation , la trasformazione verde è la sola in grado di trasformare un potenziale rischio economico in un’opportunità di crescita a lungo termine.

Il prezzo del gas è lontano dai 300 euro a megawattora raggiunti all’apice del caos energetico. Fra agosto 2022 e gennaio 2023, l’Europa è riuscita a ridurre del 19% il consumo di metano grazie a un inverno clemente, a iniziative di efficienza e ai blocchi produttivi in alcuni settori energivori. Gli stoccaggi sono ancora pieni al 75%, un livello record, nonostante le importazioni di gas russo siano scese di due terzi, dal 26 all’8% del fabbisogno europeo. Questo non basta però, per dichiarare conclusa la crisi. L’attuale quotazione del gas è ancora doppia rispetto ai livelli precedenti l’invasione dell’Ucraina, intorno ai 55 euro a megawattora e le oscillazioni restano imprevedibili. Il taglio alle forniture da Mosca ha infatti costretto l’Europa a precipitarsi sul mercato del gas naturale liquefatto (GNL), le cui importazioni aumenteranno fra il 20 e il 40% di qui al 2025. Oltre il 70% di questo GNL è acquistato sul mercato a pronti, dove non vigono contratti a lungo termine e quindi i prezzi sono più volatili. Al loro prossimo incremento, potrebbero contribuire il ritorno della domanda cinese dopo la fine delle politiche zero-Covid o altri eventi imprevedibili. Ecco perché l’apparente tranquillità non deve trarre in inganno: la sicurezza energetica dell’Europa è ancora a rischio.

IMPATTI SULLA COMPETITIVITÀ DELLE AZIENDE EUROPEE

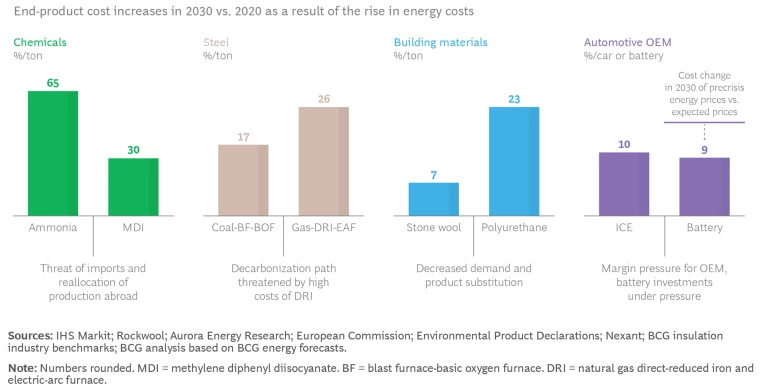

Le imprese europee non sono pienamente consapevoli di questa minaccia: in Germania, ad esempio, la maggioranza delle aziende prevede che nel 2030 il prezzo del gas sarà fra l’11 e il 50% superiore rispetto ai livelli attuali e solo il 36% di queste ha avviato strategie per rispondere alla prossima crisi energetica. Gran parte dellestime, però, indica un aumento fra il 50 e il 100%, che potrebbe metter fuori mercato i prodotti di diverse aziende del Vecchio Continente. Talvolta il rischio è già concreto: il comparto chimico ha per esempio sofferto più di altri settori la fiammata del gas, un componente cruciale. Fra 2019 e 2022 il costo di produzione dell’ammoniaca è aumentato del 600% in Europa, rendendola di fatto non competitiva con gli equivalenti cinesi e americani. Di conseguenza, la sua fabbricazione è stata ridotta o interrotta del tutto, riducendo del 70% la capacità domestica e di riflesso aumentando la dipendenza dalle importazioni. Lo stesso pericolo corrono i materiali da costruzioni, il cui prezzo finale in Europa è destinato a raddoppiare e l’industria dell’auto, a rischio delocalizzazione in Paesi con costi di produzione inferiori e dipendente dalla Cina per le batterie delle vetture elettriche. A causa dell’incremento strutturale dei prezzi del gas, infine, l’acciaio, componente di base di molta manifattura, diventerà in Europa del 12% più caro rispetto alle forniture di Stati Uniti e Cina. La sostituzione del gas con l’idrogeno non eliminerebbe il distacco dai concorrenti, anzi, amplierebbe il divario di costo fra acciaio europeo e americano al 35%: gli incentivi previsti nell’Inflation Reduction Act (IRA) promettono infatti di abbattere del 75% il costo di produzione dell’idrogeno.

IL NODO BUROCRATICO IN EU

Il Green Deal ha l’ambizione di ridurre, se non addirittura eliminare, questi svantaggi competitivi. Sulla carta eolico, solare e idrogeno costano in Europa quanto negli Stati Uniti o in Cina, nei fatti, però, il Vecchio Continente dipende oggi da un singolo fornitore per il 50% del fabbisogno di risorse critiche come le terre rare. L’UE ha lanciato più iniziative per aumentare la propria autonomia strategica. Tuttavia, gli incentivi prevedono spesso procedure di accesso troppo complesse.

Oltreoceano, il pacchetto da 370 miliardi di dollari previsto dall’IRA promette invece di ridurre i costi di produzione delle energie rinnovabili, mettendole in condizione di rivaleggiare con i combustibili fossili. Da qui la decisione dell’Ue di reindirizzare 357 miliardi di euro dai fondi esistenti a sostegno della domestica industria verde, pareggiando lo sforzo americano.

Perché l’iniziativa sia efficace, occorre una burocrazia snella e la volontà dei governi di supportare anche finanziariamente la transizione dei settori energivori.

The Expected Jump in Cost Varies by Industry

“L’Europa, con i recenti pacchetti sia a supporto dell’estensione dell’offerta, sia di rimodulazione e rilocalizzazione della domanda di alcune filiere, si è mossa nel verso giusto.” Afferma Marco Moretti, Managing Director e Partner di BCG. “In questo momento è necessario non fermarsi e completare il percorso, in particolare dal punto di vista regolatorio, su aspetti che saranno sempre più importanti in ottica prospettica come l’idrogeno e i suoi derivati, la carbon capture o, ancora, la più recente riforma del mercato elettrico attualmente in discussione.”

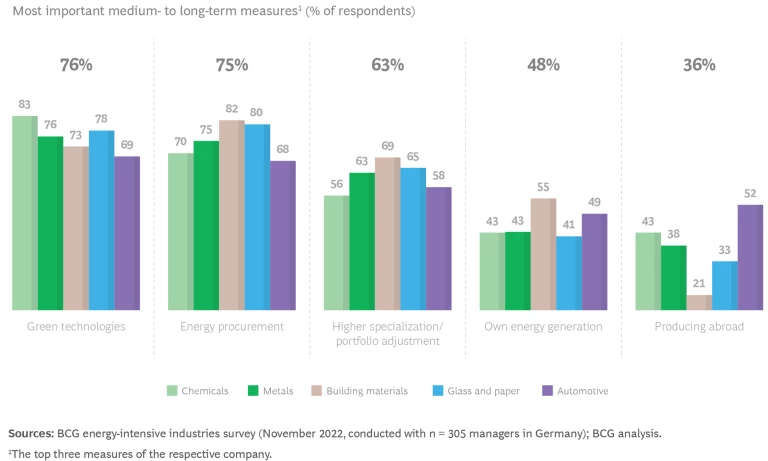

Green Technologies Top the Priority List

È TEMPO DI FIDUCIA NELLA TRANSIZIONE ENERGETICA

Dalla ricerca globale di BCG emerge che 1.957 aziende hanno stabilito e sottoposto a verifica obiettivi scientifici di riduzione delle emissioni. Altre 2.103 si sono impegnate a dichiararne nel prossimo futuro. Per le imprese europee, nel frattempo, la decarbonizzazione si è trasformata da opportunità di crescita a necessità strategica per mantenere il passo con la concorrenza americana e cinese. A loro è richiesta fiducia nella transizione energetica: anziché attendere che il mercato maturi, le aziende europee devono svilupparlo in proprio, tanto a monte quanto a valle delle produzioni.

Boston Consulting Group

Alessia Esposito

Communication & Content Manager

M +39 366 7809577

Via Ugo Foscolo, 1 20121

Milano · Italy

Rita Genuardi

Marketing Specialist

Tel. +39 344 0173796

Via Ugo Foscolo, 1 20121

Milano · Italy

Boston Consulting Group (BCG), nata nel 1963, è oggi leader della consulenza strategica, con più di 90 uffici in 50 paesi e 22.000 professionisti. BCG è al fianco dei clienti in diversi settori e geografie per identificare insieme le opportunità a maggior valore aggiunto, affrontare le sfide critiche e aiutarli nella trasformazione del business. Presente nel nostro Paese da oltre trent’anni, BCG Italia opera attraverso i due uffici di Milano e Roma ed è alla guida del Sistema EMC.