Le Canada possède une combinaison d’exportations enviable, mais une clientèle exceptionnellement concentrée. La majeure partie de ses exportations continue de se diriger vers les États-Unis, même si bon nombre des secteurs les plus solides du Canada sont concurrentiels à l’échelle mondiale. Ce modèle a été très productif pendant près de quatre décennies de libre-échange avec les États-Unis, mais dans un monde marqué par des tarifs imprévisibles, la fragmentation géopolitique et l'interventionnisme économique, la dépendance à un seul marché comporte des risques accrus.

S’étendre au-delà des États-Unis signifie développer d’autres moteurs de croissance des échanges afin de renforcer l’économie dans son ensemble. Le Canada dispose d’une voie crédible pour y parvenir. Le défi consiste à déterminer les marchés et les secteurs où le Canada doit se démarquer, puis à éliminer les obstacles qui empêchent ses secteurs les plus solides de prendre de l’ampleur à l’étranger.

La diversification et la croissance aux États-Unis n’ont pas besoin d’être mutuellement exclusives

Le gouvernement canadien a fixé l’ambition de doubler les exportations vers des pays autres que les États-Unis d’ici 2035. Bien que la diversification ait longtemps été un objectif politique, comme en témoigne la poursuite continue par le Canada d’importants accords commerciaux mondiaux, l’environnement tarifaire actuel aux États-Unis a fortement accru l’urgence.

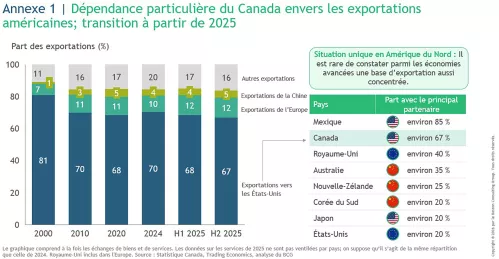

Le modèle d’exportation du Canada a peu changé au cours des 25 dernières années. Les exportations représentent environ un tiers du PIB, et près de 70 % sont destinées à un seul marché : les États-Unis. Bien que les données les plus récentes suggèrent que cette part pourrait avoir diminué, l’effet demeure limité. Une base d’exportation aussi concentrée est unique parmi la plupart des économies avancées (voir l’annexe 1).

Mais la diversification n’exige pas de prendre du recul par rapport à l’une des relations économiques et commerciales les plus intégrées au monde. Les États-Unis resteront le plus grand partenaire commercial du Canada dans un avenir prévisible, et la participation continue à ce marché comporte des avantages importants.

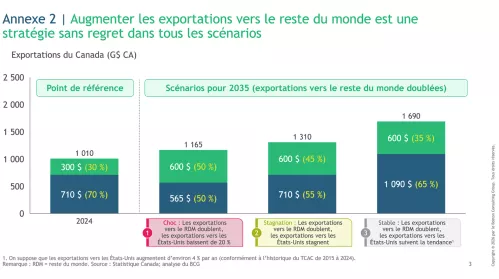

Cependant, l’argument en faveur d’une expansion au-delà de ce marché s’impose de plus en plus comme une décision sans regret. Quel que soit le rythme de croissance du commerce avec les États-Unis, des exportations plus fortes vers d’autres pays que les États-Unis ne feront qu’ajouter aux gains globaux. Si la croissance aux États-Unis ralentit ou si des chocs imprévus surviennent, elles pourront devenir un tampon essentiel (voir l’annexe 2).

L’ambition n’est pas de réorienter la croissance. Elle est d’en générer davantage, ce qui exige de gagner en envergure sur les marchés mondiaux.

Les forces du Canada s’alignent sur les futurs vecteurs de croissance mondiale

Plus de 90 % des exportations du Canada proviennent de six secteurs clés : l’énergie, l’industrie minière et métallurgique, l’agroentreprise, la foresterie, l’industrie manufacturière et les services commerciaux. Chacun est étroitement lié à de puissants moteurs de la demande mondiale (voir l’annexe 3).

Prenons le secteur de l’énergie : la demande mondiale croît rapidement, portée par la hausse de la population, l’expansion économique et l’essor des technologies à forte consommation d’énergie. Parallèlement, les perturbations géopolitiques — de l’invasion de l’Ukraine par la Russie aux conflits au Moyen-Orient — renforcent l’importance stratégique d’un approvisionnement sûr et fiable. Grâce à l’abondance de ses ressources et à sa stabilité politique, le Canada est bien placé pour répondre à cette demande.

Le commerce des services raconte une histoire similaire : les exportations mondiales de services ont augmenté à un rythme environ deux fois supérieur à celui des biens au cours de la dernière décennie, et le Canada est bien positionné pour faire concurrence, fort d’une main-d’œuvre parmi les plus instruites de l’OCDE et d’universités et d’écoles techniques reconnues à l’échelle mondiale.

Ensemble, ces forces donnent au Canada une position concurrentielle crédible dans les six secteurs de croissance.

Une accélération de la croissance réelle est nécessaire pour atteindre l’objectif d’exportation du Canada.

Doubler les exportations vers le reste du monde nécessitera environ 180 milliards de dollars de croissance réelle des exportations, en supposant que l’inflation s’établisse en moyenne à 2 % par année. Cela signifie que les exportateurs devront accroître les volumes, capter une plus grande part des marchés mondiaux et surpasser leurs pairs dans les secteurs où ils sont en concurrence.

Une croissance réelle de cette ampleur est considérable, équivalant à environ 10 000 $ par ménage canadien, à 5 % du PIB ou à la valeur de l’ensemble des secteurs canadiens de l’extraction minière, de l’exploitation en carrière, et de l’extraction du pétrole et du gaz combinés. Y parvenir exigerait des changements majeurs dans la façon dont le Canada investit, produit et se positionne sur les marchés mondiaux.

Pourtant, les conditions propices à une croissance plus rapide sont présentes. Le PIB par travailleur au Canada est demeuré proche de son niveau prépandémique, tandis qu’aux États-Unis, il a augmenté de près de 10 %. Le taux de chômage demeure élevé par rapport aux pairs du G7, et une décennie d’investissements stagnants a laissé l’économie fonctionner en deçà de son potentiel. Ces écarts indiquent un potentiel sous-utilisé. Si ces écarts sont comblés, ils pourraient devenir une source de surperformance.

Pour y arriver, il faudra faire des choix clairs quant aux secteurs où concentrer les efforts et les ressources. La base d’exportation du Canada est bien alignée sur les secteurs de croissance mondiale, mais la croissance des exportations se construit produit par produit. La question pratique est de savoir quels biens et services offrent la base la plus solide d’un avantage mondial.

Tirer parti des forces concurrentielles : la croissance dans 50 biens et services pourrait permettre d’atteindre l’objectif

Une approche pour doubler les exportations vers le reste du monde consiste à s’appuyer sur des catégories où le Canada démontre déjà des avantages concurrentiels.

- Biens vendus principalement aux États-Unis où le Canada dispose d’un avantage concurrentiel mondial. Le Canada exporte plus de 90 % de son pétrole brut vers les États-Unis, ce qui en fait le principal fournisseur sur le deuxième plus grand marché d’importation au monde. Cependant, les principaux marchés d’Asie et de l’Europe demeurent largement inexploités, malgré le potentiel du Canada de jouer un rôle plus important.

- Les marchandises que nous exportons déjà à l’échelle mondiale dans les secteurs où nous démontrons d’excellentes capacités. Le Canada représente environ 20 % des exportations mondiales de légumineuses séchées, y compris les pois, les haricots et les lentilles, mais il a perdu des parts de marché au fil du temps, alors que des concurrents comme l’Australie et le Brésil ont agi énergiquement pour conquérir des marchés clés en Asie du Sud-Est, en Afrique et au Moyen-Orient. Regagner ces parts pourrait renforcer sa position comme fournisseur alimentaire mondial.

- Les services déjà exportés à l’échelle mondiale qui présentent un potentiel inexploité. Les exportations de services du savoir, comme les services professionnels et techniques, les services financiers, les télécommunications et la propriété intellectuelle, sont inférieures à la moyenne du G7 par travailleur. Cela suggère qu’il existe des possibilités d’accroître la productivité et d’élargir nos exportations à l’échelle mondiale.

En appliquant cette optique, le bassin d’exportations passe d’environ 1 200 catégories actuelles à environ 50 biens et services, au sein des six secteurs de croissance, qui pourraient générer la croissance nécessaire pour atteindre l’objectif de doublement (voir l'annexe 4a). Une grande partie de cette croissance pourrait provenir de l’énergie ainsi que des métaux et de l’exploitation minière, mettant en évidence l’avantage du Canada fondé sur les ressources, avec des contributions additionnelles des services, de la fabrication, de l’agroentreprise et de la foresterie (voir l’annexe 4b).

Cliquez sur la flèche pour afficher la liste des biens et services prioritaires

Le Canada peut faire face à trois contraintes pour accroître ses exportations vers le reste du monde

Les données sur les forces concurrentielles du Canada pour cet ensemble de biens et de services sont claires. En tenant compte de la part des exportations mondiales, de l’avantage comparatif révélé, de la compétitivité des prix et de la spécialisation, l’outil exclusif Export Edge du BCG indique que le Canada se classe parmi les cinq pays les plus compétitifs pour les exportations vers le reste du monde, pour environ 65 % de ces biens prioritaires. Ce sont des avantages structurels profondément ancrés et que le Canada a construits au fil des décennies.

Toutefois, transformer ce potentiel en croissance réelle des exportations sera beaucoup plus difficile que ce que les classements suggèrent. Pour doubler les exportations vers d’autres pays que les États-Unis, il faudra non seulement déterminer les secteurs où le Canada est le plus compétitif, mais aussi surmonter trois obstacles systémiques : les contraintes d’approvisionnement, les infrastructures et la pénétration des marchés. (voir l’annexe 5).

Contraintes d’approvisionnement: La croissance réelle des exportations nécessitera une augmentation importante du volume de production et de l’efficacité afin d’accroître les exportations de façon incrémentale, et non simplement de détourner les flux existants du marché américain. Cela signifie accroître la production grâce à des investissements dans les installations, les terres et l’énergie, tout en générant davantage à partir des actifs existants grâce à l’adoption de technologies et à une meilleure utilisation du capital et de la main-d’œuvre.

Prenons le secteur de l’aluminium. Selon Export Edge, le Canada se classe au premier rang pour la compétitivité des exportations vers l’UE, une position qui pourrait se renforcer à mesure que le bloc fait progresser son Mécanisme d’ajustement carbone aux frontières et ses politiques commerciales axées sur le marché du travail. Ces tendances pourraient accroître la compétitivité sur le marché de la base de production à faible émission de carbone du Canada et de ses normes opérationnelles élevées.

Toutefois, pour saisir cette occasion, il faut accroître la capacité de production des fonderies par des investissements de plusieurs milliards de dollars nécessitant d’important capitaux, appuyé par un approvisionnement additionnel important en électricité et des approbations qui peuvent étirer les échéanciers de 5 à 10 ans. Ces obstacles vont bien au-delà de l’aluminium et ont ralenti la capacité des exportateurs à se développer au rythme de la demande. Lorsque la production en amont ne peut pas croître assez rapidement, les exportateurs pourraient devoir aller plus loin dans les biens transformés qui utilisent ces métaux, un domaine dans lequel le Canada a historiquement sous-investi.

Infrastructures: Les infrastructures favorisant le commerce au Canada ont été conçues principalement pour les exportations vers les États-Unis. À mesure que les expéditions vers le reste du monde augmentent, les ports, les pipelines, le rail et les réseaux d’expédition deviennent beaucoup plus critiques. Le système actuel est mal adapté à ce changement. La Banque mondiale classe les trois plus grands ports du Canada près des 15 % les moins performants à l’échelle mondiale en matière d’efficacité portuaire, et le réseau ferroviaire du Canada fait face à de la congestion dans les corridors est-ouest. Selon EDC, le Canada investit moins dans les infrastructures que de nombreux pairs de l’OCDE, ce qui signifie que, même lorsque les exportateurs canadiens ont le produit et le client, acheminer les biens vers les marchés mondiaux de manière fiable demeure une contrainte majeure.

Le pétrole brut illustre les enjeux. L’Agence internationale de l’énergie estime qu’environ un quart du commerce mondial de pétrole transporté par mer est historiquement passé par le détroit d’Hormuz, la principale voie d’exportation de l’Arabie saoudite, des ÉAU et de l’Irak, trois des six plus grands fournisseurs de pétrole brut au monde. La plupart de ces flux sont destinés à l’Asie. La dépendance à un seul corridor exposé aux risques géopolitiques constitue une vulnérabilité structurelle que les acheteurs asiatiques souhaiteraient réduire. Le Canada, avec ses vastes réserves, ses institutions stables et ses antécédents en tant que fournisseur fiable, est un candidat naturel pour jouer ce rôle.

Mais moins de 20 % de la capacité des pipelines du Canada peut atteindre les marchés du reste du monde par l’intermédiaire des ports. Une grande partie de cette capacité fonctionne déjà à plus de 80 % d’utilisation. Gagner même 1 % de part du marché mondial du pétrole brut nécessiterait environ un pipeline supplémentaire de l’échelle de Trans Mountain. Les projets sont généralement bien compris. Le goulot d’étranglement réside dans les approbations et l’exécution. Il reste à voir si le Bureau des grands projets permettra une réalisation au rythme requis, mais cela sera essentiel pour atteindre l’ambition d’exportation du Canada.

Pénétration du marché : De nombreux exportateurs canadiens sont habitués à vendre dans un marché américain unique et hautement intégré. L’expansion vers de nouvelles zones géographiques apporte une plus grande complexité. Les entreprises doivent se conformer à diverses exigences réglementaires, comme le Mécanisme d’ajustement carbone aux frontières de l’Union européenne et les quotas d’importation sur les légumineuses en Inde. Elles doivent aussi adapter les produits à la demande locale. Au Japon, par exemple, la construction résidentielle utilise des poutres de bois d’œuvre beaucoup plus larges qu’en Amérique du Nord, ce qui exige des changements dans la gamme de produits.

Ce défi existe aussi pour les services. Les investissements mondiaux dans les infrastructures s’accélèrent, surtout dans l’énergie propre, ce qui accroît la demande pour l’ingénierie, la gestion de projet et les services consultatifs techniques. Le Canada possède de solides capacités à offrir, mais les entreprises canadiennes d’ingénierie et de services professionnels suivent rarement les projets dans les marchés d’exportation. Le Canada importe 1,5 fois plus de services professionnels et techniques qu’il n’en exporte, un écart qui reflète davantage une portée commerciale et une ambition mondiale limitées qu’un manque de capacités. Pour le combler, il faudra une meilleure reconnaissance des titres de compétences, des voies de mobilité plus faciles et une présence locale dans les marchés cibles, autant d’éléments qui prennent du temps à bâtir. L’entrée dans de nouveaux marchés est plus lente et plus difficile que l’expansion de positions existantes, ce qui explique pourquoi une action précoce et délibérée est importante.

La croissance des exportations peut devenir un moteur plus large de compétitivité

Il ne sera pas facile de saisir cette opportunité. Cela exigera des efforts, des investissements et une coordination soutenue entre les secteurs public et privé. Des progrès rapides seront essentiels pour renforcer la confiance dans la capacité du Canada à réaliser son ambition.

Mais les avantages vont bien au-delà des flux commerciaux. Une productivité nationale plus forte, des infrastructures plus solides et une meilleure pénétration des marchés mondiaux renforceront la compétitivité de l’ensemble de l’économie, et pas seulement des exportations.

L’occasion est claire : « le Canada a ce que le monde veut ». La demande mondiale pour ce que le Canada produit augmente et le contexte géopolitique renforce l’attrait de son approvisionnement fiable, ce qui rend plus convaincante que jamais la nécessité d’agir avec audace. Le moment est venu de répondre à l’incertitude d’aujourd’hui par l’investissement et l’exécution. C’est ainsi que nous ouvrons la porte à une nouvelle ère de croissance des exportations canadiennes.

Note: Tous les chiffres sont en dollars canadiens.