経営コンサルティングファームのボストン コンサルティング グループ(以下、BCG)は、2020年1月2日に電動車(xEV)の市場予測に関するレポート「 Who Will Drive Electric Cars to the Tipping Point? 」(以下、レポート)を発表しました。本レポートでは、新車販売台数における駆動システム別の割合を予測しています。

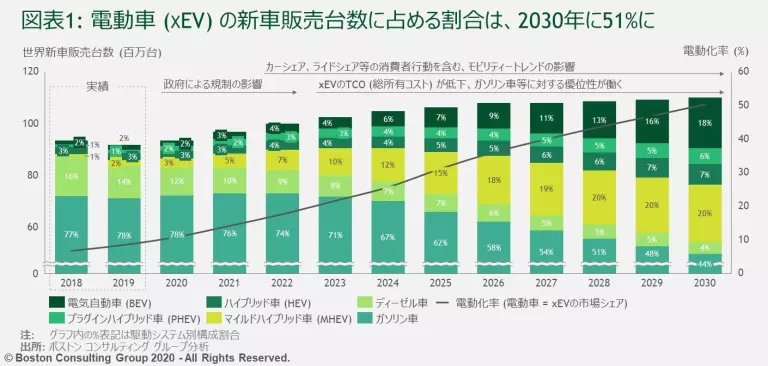

電動車のシェアは急速に拡大、2030年には世界新車販売台数の51%を占める

電動車は、2025年には世界新車販売台数の約30%を占め、2030年にはガソリン車とディーゼル車の合計を超えて51%のシェアを獲得すると推計されました。特に、バッテリー駆動の電気自動車(BEV)とプラグインハイブリッド車(PHEV)のシェアは急速に拡大すると見込んでいます。BEVのシェアは2019年の2%から、2025年に7%、2030年に18%、PHEVは2019年の1%から、2030年には6%と試算しています(図表1)。

バッテリー価格が予想より急速に低下、2017年の推計を修正

BCGは2017年にも電動車市場について推計していますが、バッテリー価格が従前の予想よりも急速に低下していることなどから、電動車のシェア拡大のスピードは速まると見込み、予測を修正しました。2017年時点で試算した電動車のシェアの数値は、2025年までに24%、2030年までに48%でした。

シェア拡大を支えるドライバーは「コスト低下」「排出規制」「消費者とメーカー」

電動車のシェア拡大の加速には、以下のような要因があります。

- 電動車を購入・維持する総コストの低下:消費者にとっての総所有コストを低下させる最も大きな要因はバッテリー価格の下落である。キロワット時あたりのバッテリー価格は、2014年から2030年の間で540ドルから100ドルになると予想される。この急速な下落によって、BEVを5年間所有したときの総コスト は2022年か2023年にガソリン車に並ぶ。また、政府によるインセンティブもコストを押し下げている

- CO2排出規制による影響:世界的に、規制は厳しくなっていく。電動車の製造は、メーカーにとってCO2排出目標をクリアするための最も安価な解決策となる

- 消費者とメーカーの動向:消費者は、電動車を買うと、さらに電動車に対して好意的になるため、販売台数が増えると消費者の満足と再購入意欲が高まる。メーカーは充電インフラや電動車の製造施設に投資しており、新しいモデルを発表する準備もしている

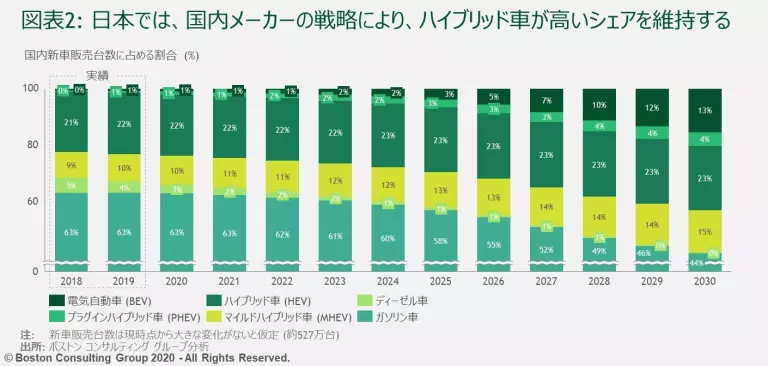

日本市場では、電動車のシェアは2030年に55%へ、ハイブリッド車は引き続きシェアを維持する

電動車普及の軌道は各市場で異なります。日本での新車販売台数における電動車の割合は、2025年までに40%を超え、2030年に55%となると見込んでいます(図表2)。駆動システム別にみると、日本市場の成長は他の主要市場とは異なる特徴を持っています。日本では、ハイブリッド車(HEV)のシェアが2019年時点ですでに22%を占めており、2030年でも23%と引き続きシェアを維持すると予測されています(世界では2030年に7%)。これは、国内主要メーカーが長年の間、ハイブリッド技術に多大な投資をしていることが要因で、このシェアをほかの駆動システムが奪うことは、容易ではないと考えられます。

自動車OEM各社は新技術や充電インフラへさらなる投資が必要

急速に変化する自動車市場で、各プレイヤーには立ち遅れずに対応することが求められます。自動車OEM各社は新技術や充電インフラへのさらなる投資が必要ですし、新たな競争優位の源泉を見きわめ、現行のビジネスモデルを再考しなければなりません。サプライヤーは、新たなバリューチェーンのどの領域に注力するかを考える必要があるとともに、電動車の部品をより多くつくっていくために、ガソリン車やディーゼル車の部品製造について見直しを迫られています。また、政府機関は、市場を大きく左右する、電動車へのインセンティブやCO2排出規制を注意深く検討しなければなりません。

■ 調査レポート

「 Who Will Drive Electric Cars to the Tipping Point? 」

2021年4月発表(市場予測更新)

「

Why Electric Cars Can’t Come Fast Enough

」

■ 日本における担当者

古宮 聡

マネージング・ディレクター &シニア・パートナー

BCG自動車セクターのアジア・パシフィック地区リーダー。明治大学政治経済学部卒業。IMD(International Institute for Management Development)経営学修士(MBA)。日本フィリップス株式会社、レーザーテック株式会社ロンドン支店を経て現在に至る。

富永 和利

マネージング・ディレクター &パートナー

BCG産業財・自動車グループの日本共同リーダー、オペレーショングループのコアメンバー。ペンシルバニア大学工学部卒業。コーネル大学工学部修士(MS)、マサチューセッツ工科大学経営学修士(MBA)。トヨタ自動車株式会社、ブーズ・アンド・カンパニーなどを経て2013年にBCGに入社。

■ 本件に関するお問い合わせ

ボストン コンサルティング グループ マーケティング 直江・嶋津・福井

Tel: 03-6387-7000 / Fax: 03-6387-0333 / Mail:

press.relations@bcg.com